在配资炒股 标普500这个财报季:2023年来第一次,“7”盈利增速放缓,“493”盈利增长?

来源:华尔街见闻在配资炒股

2.技术面分析:通过股票的价格走势、交易量等技术指标,判断市场的买卖气氛和趋势,找到适合的买入和卖出时机。

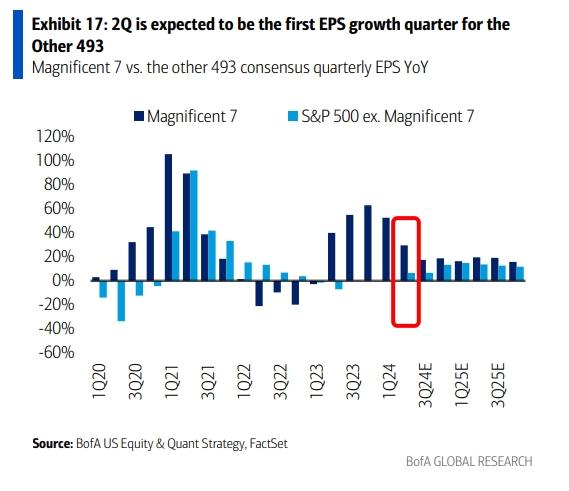

美银美林认为,二季度财报标普500中除“七姐妹”以外其他493家公司有望打破最近五个季度不增长的趋势,而“七姐妹”的增长预计将连续第二个季度放缓。

美银美林在7月9日最新的研报中表示,随着二季度财报大幕拉起,标普500指数中除“七姐妹”以外其他493家公司有望迎来第一个EPS增长季度,打破连续五个季度持平或下降的趋势。

而科技股“七姐妹”的增长预计将连续第二个季度放缓,并在第三季度再次放缓。这种增长差异的缩小将成为市场走阔的催化剂。

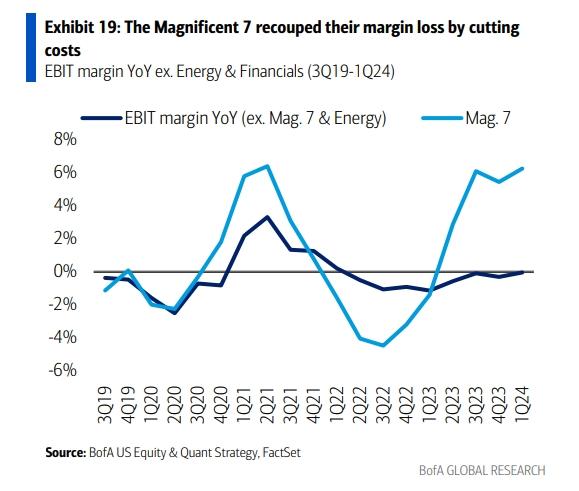

美银美林认为,考虑到非科技股盈利周期,更多的成本削减努力将在2024-25年为其他493家公司带来更好的利润率上升空间。

493家公司迎来第一个EPS增长季度

美银美林认为,二季度标普500指数中除“七姐妹”以外其他493家公司将迎来第一个EPS增长季度。

相比之下,标普500指数的EPS已连续三个季度同比增长,而其他493家公司的盈利在过去五个季度中一直持平或下降。

另一方面,科技股“七姐妹”的增长预计将连续第二个季度放缓,并在第三季度再次放缓。美银美林预计这种增长差异的缩小将成为市场走阔的催化剂。

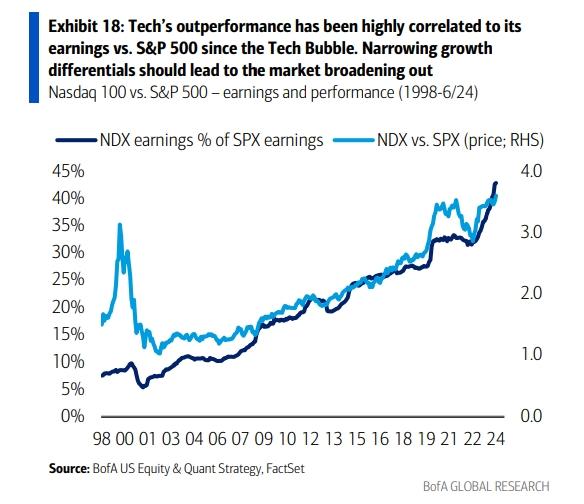

美银美林认为,科技股“七姐妹”的盈利之所以比其他493家公司更早恢复,原因之一在于科技巨头们在2022年下半年首先进入了盈利衰退。盈利衰退导致科技公司比其他公司更早地削减成本,从而实现了更早的恢复。

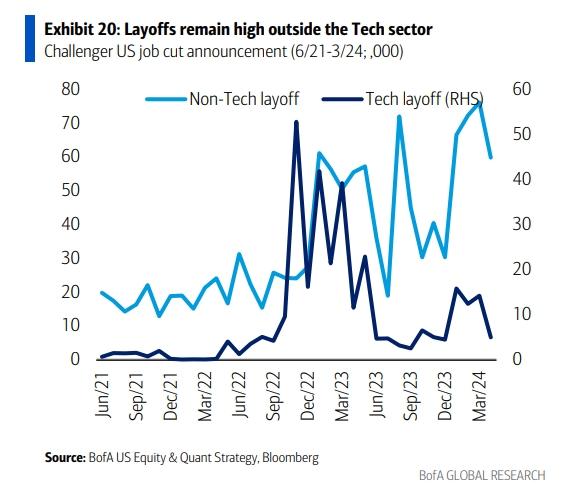

年初至今,科技行业的裁员已经大幅放缓,但在科技行业之外却有所增加,这表明非科技领域还有更多的成本削减空间。分析师相信,成本削减的努力将在2024-25年为其他493家公司带来更好的利润率上升空间。

AI投资正形成良性循环

美银美林表示,大型科技公司(微软、亚马逊、谷歌、Meta)在上季度确认了公司的观点,即2024年将是一个多年的AI投资周期的第一年。

在第一季度财报季期间,四家公司的2024年资本支出共识预期增加了180亿美元,达到约2000亿美元,同比增长34%。

数据还显示,科技投资进一步加速,超过了疫情后和居家办公趋势。

虽然历史表明,处于再投资周期中的公司表现不佳。但目前AI投资形成了潜在的良性循环。半导体是最明显的受益者,AI带来的电力使用增加和数据中心的物理建设也应导致对电气化、建筑、公共事业、商品等的需求增加,最终创造更多就业机会。

科技股扛起盈利增长的希望

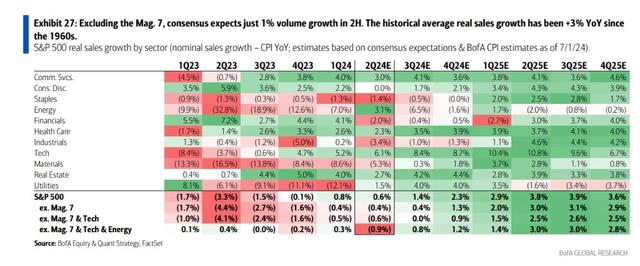

目前市场上较为乐观的预期是下半年实现11%的EPS同比增长。但扣除“七姐妹”后,共识预期销售增长仅为1%。

虽然第四季度预期14%的EPS增长看起来很高,但超过60%的增长(即9个百分点)来自“七姐妹”。

宏观不利,但整体盈利预期更高

美银美林表示,美国企业在第一季度表现强劲,EPS(每股收益)超出预期3%。但从那以后,宏观经济走弱。经济意外指数(ESI)现在处于2015年6月以来的最低水平。

与此同时,受强势美元的影响,外汇预计对美股企业销售造成100个基点的负面影响,是自2023年第一季度以来的最大打击。

考虑到2023年第二季度同比下降6%的较低基数,目前市场共识预期二季度美股企业EPS将同比增长9%。

虽然宏观数据刚开始放缓,但由于商品/制造业的疲软,美股公司已经在近两年的疲软需求环境中运营。财报电话会议中提到需求疲软的次数在2022年下半年激增,并且连续第七个季度高于历史平均值的一个标准差。美银美林认为,除非需求从这里进一步恶化,美股公司大概率已经通过削减成本和提高效率适应了疲软的需求环境。

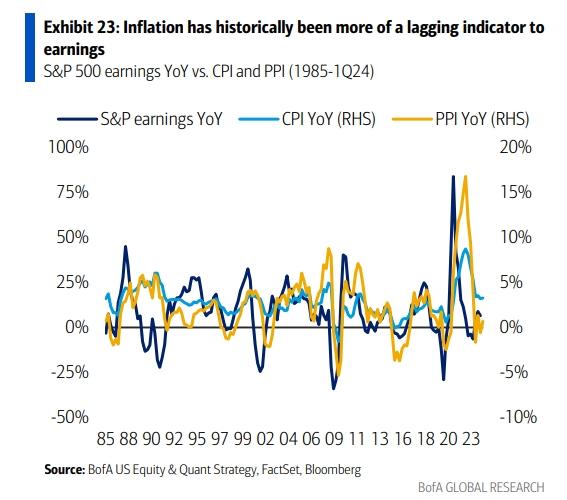

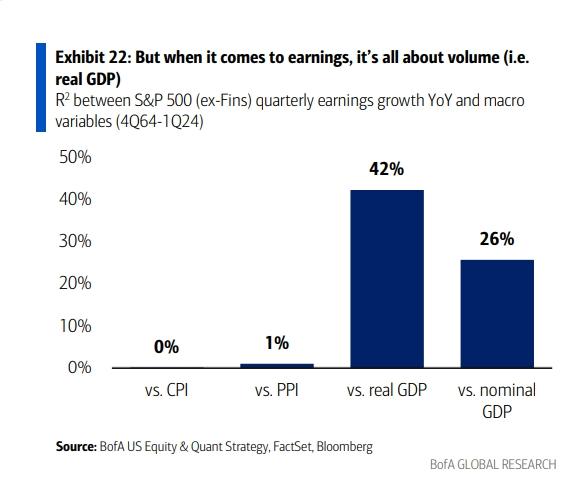

通胀影响有限

通胀历史上一直是盈利的滞后指标。标普500指数的盈利与通胀之间的相关性在CPI和PPI分别滞后五个和三个季度。

市场悲观者认为,通缩对盈利的负面影响正在增加,因为盈利是名义上的,较高的通胀推动了更强的盈利增长。然而,没有统计证据支持这一观点。虽然销售额与CPI和PPI都显示出很强的相关性(PPI的相关性更高),但两者与盈利增长没有任何相关性。实际GDP(即需求)的相关性最高。

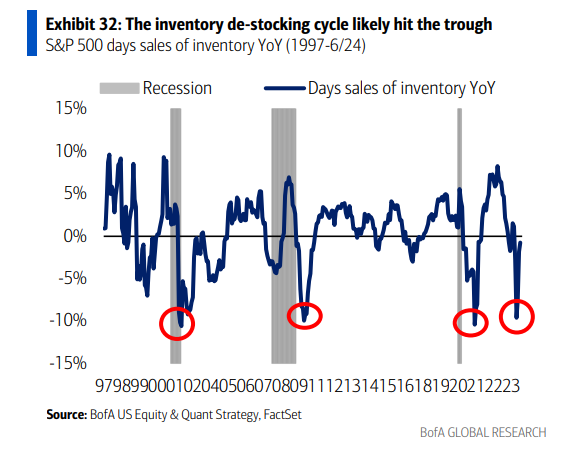

去库存周期即将结束

美银美林认为,过去18-24个月是历史上最剧烈的去库存周期之一。

标普500指数的库存销售天数(DSI)下降幅度与前三次衰退相当。但DSI在6月份连续第三个月从低点回升至同比下降1%,表明去库存周期可能即将结束。

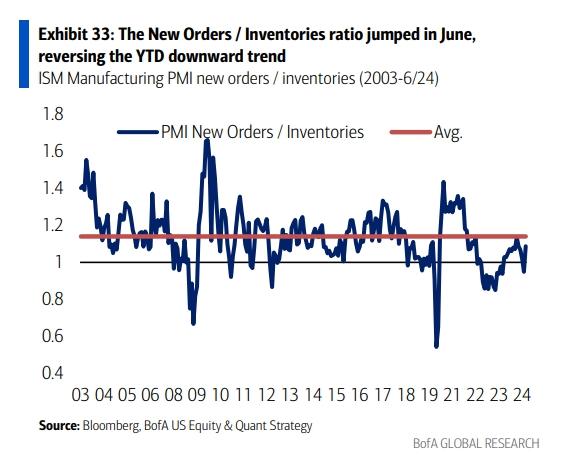

此外,ISM制造业PMI新订单与库存之比在6月份反弹,扭转了2024年1月至5月的下降趋势。订单趋势改善,加上库存水平持续下降,表明去库存周期正在放缓。

风险提示及免责条款

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 在配资炒股